Historia de las mejores adquisiciones de Adtech

La semana pasada el gran Joshua Novick publicó en LinkedIn un magnífico post, como siempre, en el que analiza y comenta las TOP10 adquisiciones en el mundo #tech.

Mientras leía, iba recordando lo que yo viví durante aquellas operaciones y el contexto en el que se produjeron. Espero que Joshua tenga a bien que agregue a su post un poco de historia y contexto a algunas de esas adquisiciones que por suerte y años pude vivir desde la distancia, pero con mucho interés.

Antes de mis comentarios, dejamos por aquí el texto de Joshua:

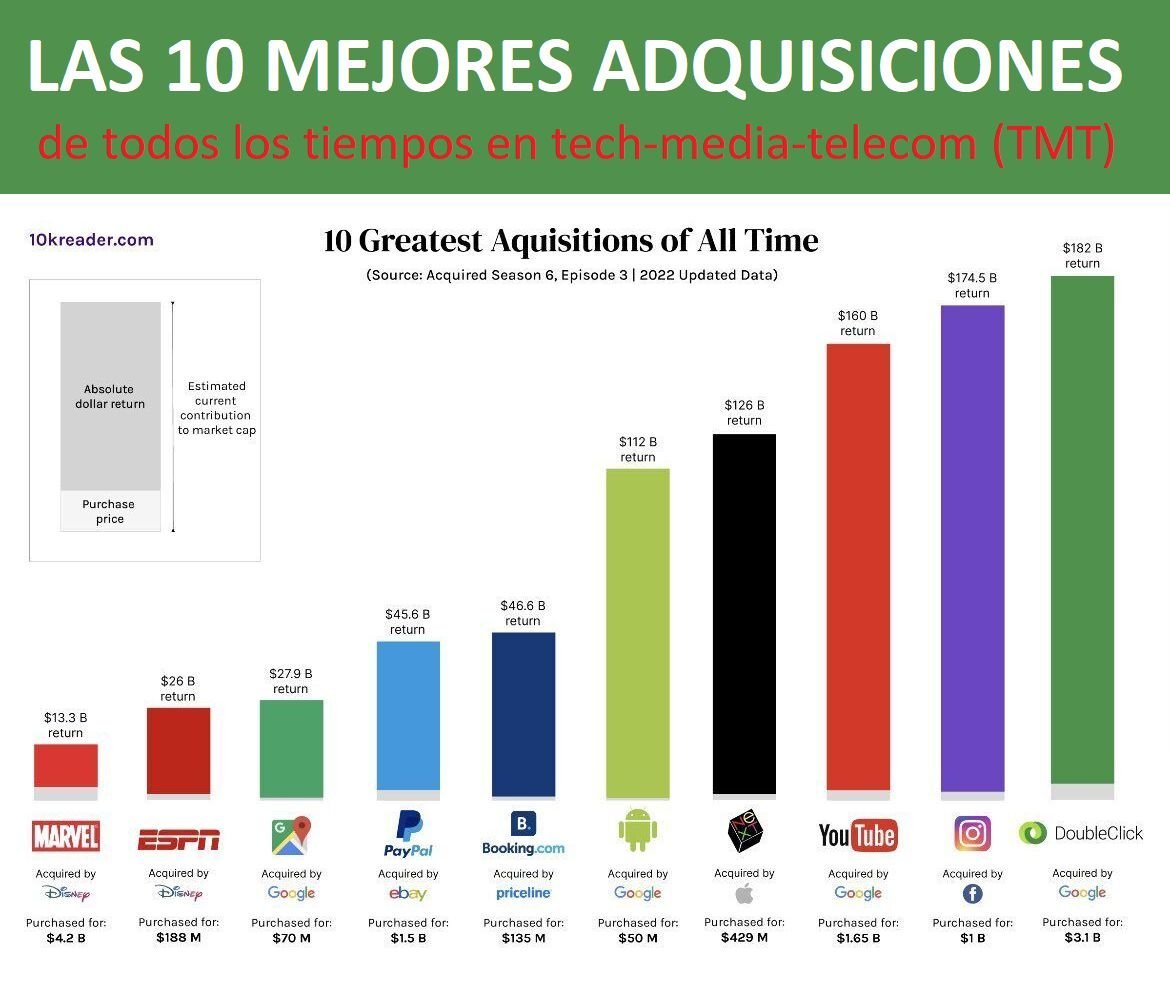

Fuente: 10KReader.com

Unos breves puntos sobre los #TOP10 de M&A del mundo #tech por #Acquired.fm👇

No me da el espacio para comentar las 10 operaciones....

#Youtube

🔹Fue adquirida por Google en 2006 por 1.65B. En 2006 sus ventas eran apenas $15M. Parecía una adquisición carísima.

🔹Hoy es el 12% de los ingresos de Google = 32 mil millones de dólares .

#DoubleClick

🔹Adquirida por $3100 millones en 2007. Había comenzado como una red publicitaria (y era uno de los principales competidores de la que era mi empresa en aquel entonces, Antevenio)

🔹Cuando fue adquirida por Google, sus ingresos eran poco más de $300 millones. Hoy la combinación del negocio histórico de #Adsense con Doubleclick genera $32.000 millones de ventas.

#Instagram

🔹Un chollo🤑Facebook compró Instagram por solo $1000 millones en 2012 cuando tenía alrededor de 30 millones de usuarios mensuales.

🔹Hoy tiene 1300 millones usuarios y es clave del crecimiento de Meta y de sus 120 mil millones de ventas y 23 mil millones de beneficios netos (2022)

#Booking

🔹Cuando en 2005 Priceline compró Booking.com, la plataforma de reservas hoteleras tenía $900 millones de ventas.

🔹Hoy Booking, con $17 mil millones, representa el 95 % de las ventas del grupo que sostiene una capitalización bursatíl de $115 mil millones... (En 2005 Priceline valía $900 millones)

🔹Booking se volvió tan importante para Priceline, que finalmente Priceline decidió cambiar su nombre corporativo a Booking Holdings (NASDAQ: BKNG). Supongo que nadie lo sospechaba en 2005, pero la adquisición de Booking por parte de Priceline fue en realidad una fusión inversa encubierta.

#PayPal

🔹En 2012 eBay adquirió la #fintech por 1500 millones de dólares en acciones de eBay. Los fundadores de PayPal eran Peter Theil y aquel simpaticón (🤡ruego advertir la ironía) de Elon Musk.

🔹En aquel entonces eBay generaba 2/3 del volumen de pagos de PayPal y la fusión fue un movimiento defensivo.

🔹En 2015 Ebay realizó una escisión ✂️ de Paypal, valorando la compañía en $47 mil millones. Ebay pasó de una valoración de $75 mil millones a una valoración de $30 mil millones (el día después del #spinoff) y básicamente nunca se recuperó. Ahora Ebay vale $23 mil millones mientas PayPal vale $70 mil millones.

🔹En los últimos 10 años Ebay se ha estancado. De los $9 mil millones en ventas del 2014 y $3 mil millones de EBITDA el año de la separación, a solo $ $10 mil millones de ventas y 2800 millones de EBITDA en 2022.

🔹PayPal, sin embargo, ha pasado de $8 mil millones en ventas y $1.6 mil millones de EBITDA del 2015 a los $28 mil millones de ventas y 5 mil millones de EBITDA del 2022.

🔹Su gran competidor, Mercado Libre que a diferencia de Ebay no escindió "su PayPal" (Mercado Pago), pasó de 6 mil millones de capitalización bursátil en el momento del quiebre de Ebay (mayo de 2015) a los 70 mil millones actuales 🤔. Hoy casi el 50% de las ventas de MercadoLibre son de su unidad de pagos.

Comentarios de Mikel Lekaroz

YouTube

A mediados de la primera década del siglo se empezaron a desarrollar modelos de negocio digitales basados en una tecnología de los años noventa: el streaming. Youtube fue fundada en San Mateo California y publicó su primer video “Me at the Zoo” en Abril del mismo año. Vimeo, que se había lanzado unos meses antes, mantuvo un perfil enfocado a creadores de contenidos mientras que Youtube creció enormemente con un perfil de usuario más generalista.

La realidad es que en menos de dos años, Google adquirió Youtube por lo que entonces parecía una cifra descomunal y, además, exagerada según las ventas de la plataforma, 1,65Bn$. Esta fue una de las primeras veces, lo ha vuelto hacer repetidamente, en las que Google demostró tener una visión del mundo digital como nadie al entender que Internet es fundamentalmente audiovisual y el consumo de contenidos dejaría de ser lineal y apostar por una plataforma que a día de hoy supone ya el 12% de sus ingresos.

DoubleClick

Unos años más tarde, Google vuelve a demostrar lo que comento en el párrafo anterior. De su enorme éxito con Adwords y posteriormente la adquisición de Adsense, Google comprende que en la publicidad digital está la base de los ingresos de una plataforma tecnológica. Doubleclick, que había empezado como Red publicitaria, desarrolla uno de los primeros adservers, la plataforma troncal de todas la publicidad digital, responsable de la gestión y optimización de los anuncios en internet.

Además, Doubleclick había lanzado unos meses antes de la compra por parte de Google su propio Adexchange siguiendo la estela que marcó RightMedia a quien posteriormente compró Yahoo, sentando las bases del modelo programático de publicidad digital del que todos conocemos su éxito. Las adquisiciones de Admeld (SSP) e Invite Media (DSP), fueron la confirmación de un estrategia perfectamente diseñada y ejecutada con la que Google domina el mercado de la publicidad digital con un “stack tecnológico” único e inigualable. Las integraciones del SSP y el Adserver de publisher en Google Ad Manager y las del DSP y el Adserver de anunciante, DV360, han confirmado el liderazgo de Google.

Instagram y WhatsApp

La actual META ha sido uno de los mayores casos de éxito en el entorno tecnológico y publicitario de los últimos 15 años. Pero cuando aún Facebook seguía creciendo, la compañía tuvo la visión y el acierto de apostar por una plataforma diferente basada en la comunicación gráfica a través de la fotografía. Una red social alternativa con un formato de consumo de contenido diferente y que en el momento de la compra contaba con 30 millones de usuarios activos. Los 1000 millones de dólares parecieron entonces una burrada y, ahora, una ridiculez. Una situación similar vivimos cuando META compró WhatsApp. Los casi 20.000 millones de dólares que se pagaron resultaron para muchos, un precio muy alto y, aunque la plataforma no ha dejado de crecer, da la sensación de que aún tiene que demostrar si van a ser capaces de rentabilizar esa inversión.

La pregunta que surge de estas dos compras es ¿por qué entonces Facebook desembolsó semejante cantidad de dinero? Por un lado, con Instagram vio el potencial de una red social basada en la fotografía. En el caso de WhatsApp, apostaron por una solución de mensajería muy intuitiva que no ha dejado de crecer desde entonces. Sin embargo, Meta tiene otros problemas ahora. De todas las plataformas tecnológicas o GateKeepers como se denomina ahora, META es la única que no posee ni dispositivo, ni sistema operativo ni navegador. De hecho, el endurecimiento de las políticas de privacidad tomadas unilateralmente por Apple y próximamente Google, ha dejado al descubierto la debilidad de META y, por ello, ha puesto en práctica una nueva estrategia para liderar la evolución natural de Internet en el METAVERSO. Veremos cómo termina esto.

Por Mikel Lekaroz, CEO de PROGRAMMATIC SPAIN